「Wノーベル賞理論」がすごい

THEOでは二つのノーベル経済学賞を受賞した理論を用いて運用モデルが作られています。ノーベル賞を貰うほどの理論とは、どんな理論なのでしょうか。THEOの運用を支える理論について解説します。

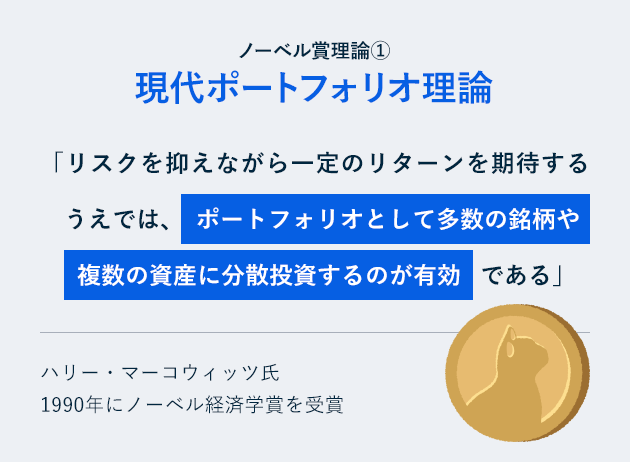

ノーベル賞1! 現代ポートフォリオ理論

THEOでは二つのノーベル経済学賞を受賞した理論を用いてポートフォリオを構築します。その理論とは「現代ポートフォリオ理論」と「資産価格の実証研究」というものです。

「現代ポートフォリオ理論」とは、金融資産への投資比率を決定する理論。リスクを抑えながら一定のリターンを得るためには、多数の銘柄や複数の資産に分散して投資することが有効であると示したものです。1952年にハリー・マーコウィッツ氏が発表した論文(※)を始めに研究が進められ、氏は1990年にノーベル経済学賞を受賞しました。

値上がりする個別銘柄を見極めて投資することは極めて難しいので分散投資は非常に有効な投資手段ではありますが、個人で市場全体に投資するのは非常に手間がかかります。THEOならあなたの代わりに市場全体に分散投資を行っています。

Markowitz, Harry M. (1952), “Portfolio Selection”, The Journal of Finance 7 (1): 77-91,doi:10.1111/j.1540-6261.1952.tb01525.x, JSTOR 2975974

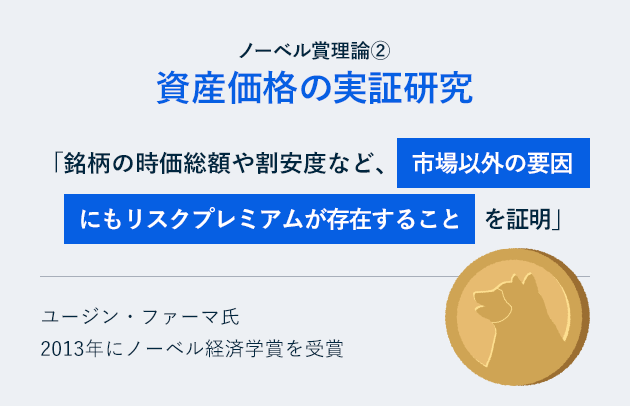

ノーベル賞2!資産価格の実証研究

実際に、「現代ポートフォリオ理論」が正しいと明らかにしたのが、2013年に「資産価格の実証研究」でノーベル経済学賞を受賞したユージン・ファーマ氏です。氏は市場に影響を与える要素(ファクター)が時価総額(サイズファクター)や割安度(バリューファクター)など複数存在することを示しましたが、これはそれまでファクターは1つしかないという伝統的な投資理論に反するものとして注目されました。

では、この投資理論をつかってどうやって利益を得るのでしょうか。「マーケット全体に単純に分散する(マーケットポートフォリオに投資すること)だけでなく、銘柄の時価総額や、割安度などを考慮して投資をすること」が有用であり、すなわち「マーケットポートフォリオよりも高いリターンが得られるファンドがあること」を「資産価格の実証研究」では示しています。

「資産価格の実証研究」を取り入れた投資方法を「ファクターアプローチ」といいます。また、ファクターアプローチによって作られたポートフォリオを「スマートベータ」と呼んでいます。現在では、年金基金など先進的な機関投資家が採用している方法です。ファクターとは、要素という意味ですので、すべての資産が共通に有している特性と考えることが出来ます。

これは、食事で考えるとわかりやすいかもしれません。あなたは肉を食べます。同時に魚、トマトなども食べます。この肉、魚、トマト、、などの組み合わせ(メニュー)がポートフォリオに当たります。一方、どんな肉や魚を組み合わせるかによって得られる栄養素(ビタミンA、C、たんぱく質など)は変わります。THEOが行っていることは、管理栄養士よろしく、ポートフォリオの栄養素が最適になるようにメニューを選んでいこうということです。

要するに、何も考えずに様々な資産に分散投資を行うよりも、さらにその中のファクターを考慮しながら分散投資を行う方が、結果として高い投資効果を狙えるということです。少しわかりづらいかもしれませんが、そんなことをTHEOは行っています。

これらのWノーベル賞理論を元に、適切なリスク・リターン特性を持つポートフォリオがTHEOでは構築されているのです。